17051255602

南京百度公司近一年,造车圈迎来一堆跨界巨头,苹果、华为、小米、滴滴……不论他们是被迫入局还是顺势而为,大佬实力不容小觑。

但造车这条路到底有多烧钱?需要烧多久呢?小米造车首期投入100亿、10年100亿美金是什么规格的选手?巨头一个个鱼贯而入,求的是什么?

先说烧钱这个事儿:我们知道,造车在有车可卖之前,需要投入技术、研发、管理,还需要生产制造,后面有车卖了还需要大量的销售支撑。

到底要多烧钱?

先要看看过来人的烧钱情况——特斯拉虽然是行业标杆,但美国和中国在土地、原材料成本、人工成本等方面存在巨大差异,作为比较对象不太合适,所以今天海豚君主要以国内造车三傻来对比。

通过观察三家企业的财务报表,剔除一些细小科目,我们抽出来如下简化后的计算框架,来为大家算算这笔账:

资金需求 = 用剔除摊销折旧后的成本与三费 + 购买物业厂房及设备和无形资产的投入 - 毛利润

其中,毛利润可以理解为有车卖了之后,剔除可变的材料成本后,真正收回的资金。

下面逐一来看看:

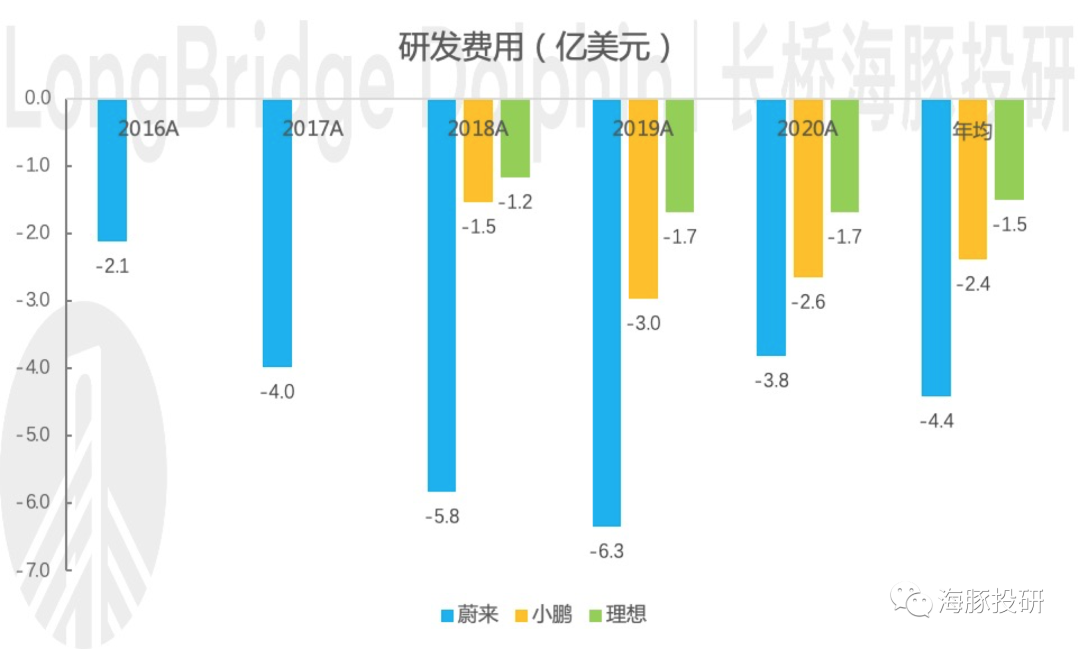

1)研发费用:以这三家公司上市后公布的全部年份的数据来看(三家研发投入均没有资本化)。

蔚来最夸张,一年研发投入4.4亿美元,主要系换电技术的推广。

理想汽车以年均1.5亿美元居末位,增程式动力系统从技术的角度来讲就是一种机械机构更加简化的混合动力系统,所以研发投入的要求较低。

数据来源:公司年报、海豚投研

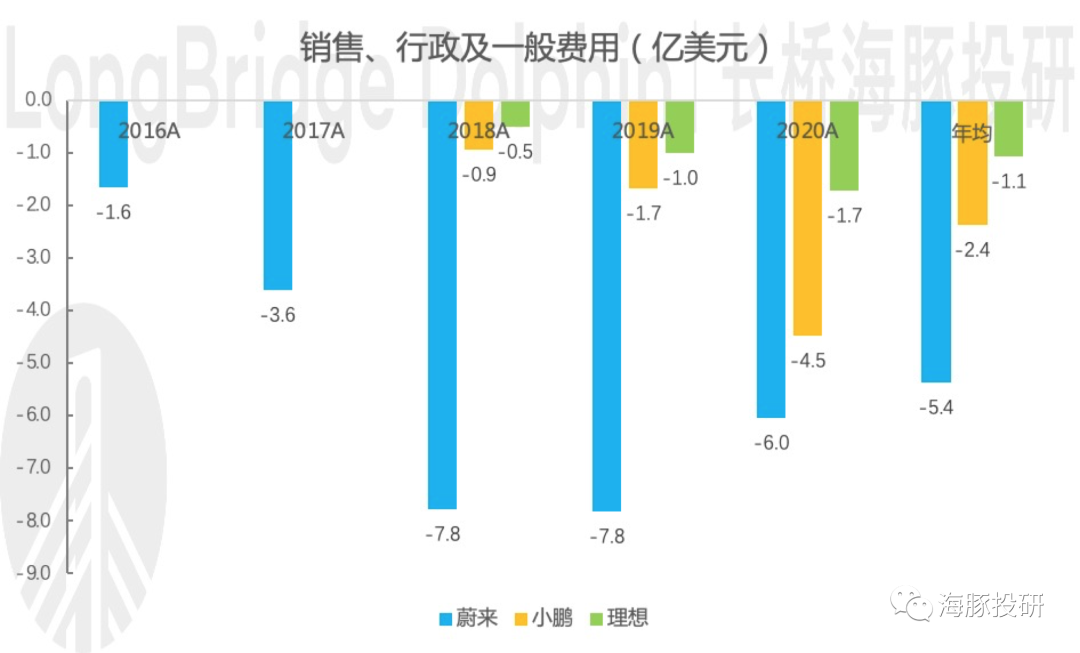

2)销售、行政及一般费用:三大造车新势力均主要采用直营的销售模式,也就是4S店自营,销售人员自营,而且店大多都开在大城市核心商圈的核心商城中。

花钱最夸张的依然是蔚来,平均每年消耗5.4亿美元,主要系蔚来以走心的售前、售中和售后服务打造高端品牌形象。

理想汽车以1.1亿美元居末位,在三大造车新势力中最会精打细算。

数据来源:公司年报、海豚投研

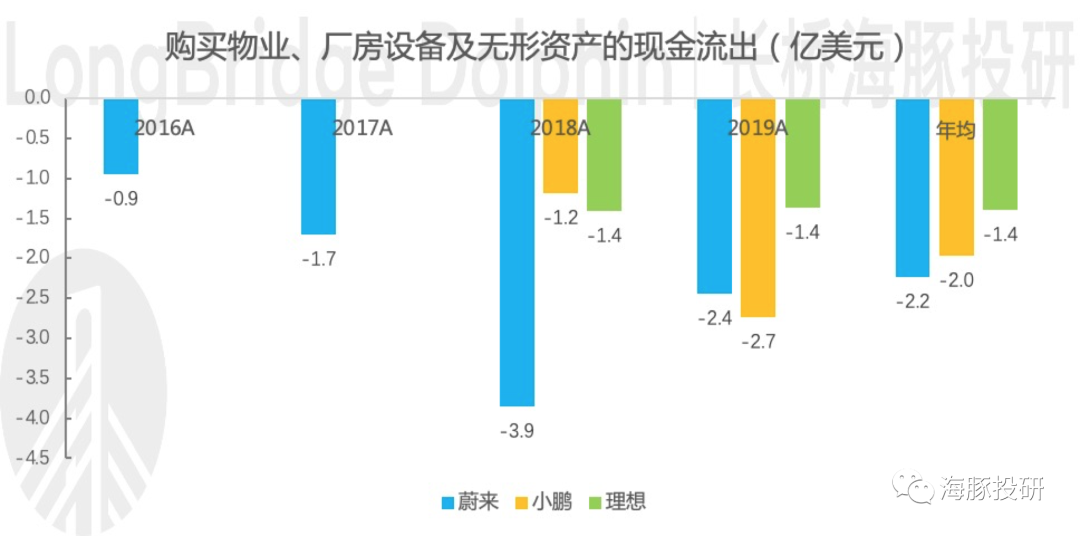

3)购买物业、厂房、设备和无形资产:蔚来采用纯代工的生产模式,购买厂商设备及无形资产的支出主要为换电站、牛屋等建设。从2016年开始,蔚来每年平均投入2.2亿美元现金;

小鹏前期以代工起家,后期则通过自建产能进行生产,年均流出2.0亿美元。

理想从一开始就是自建工厂的生产模式,年均流出1.4亿美元。

数据来源:公司年报、海豚投研

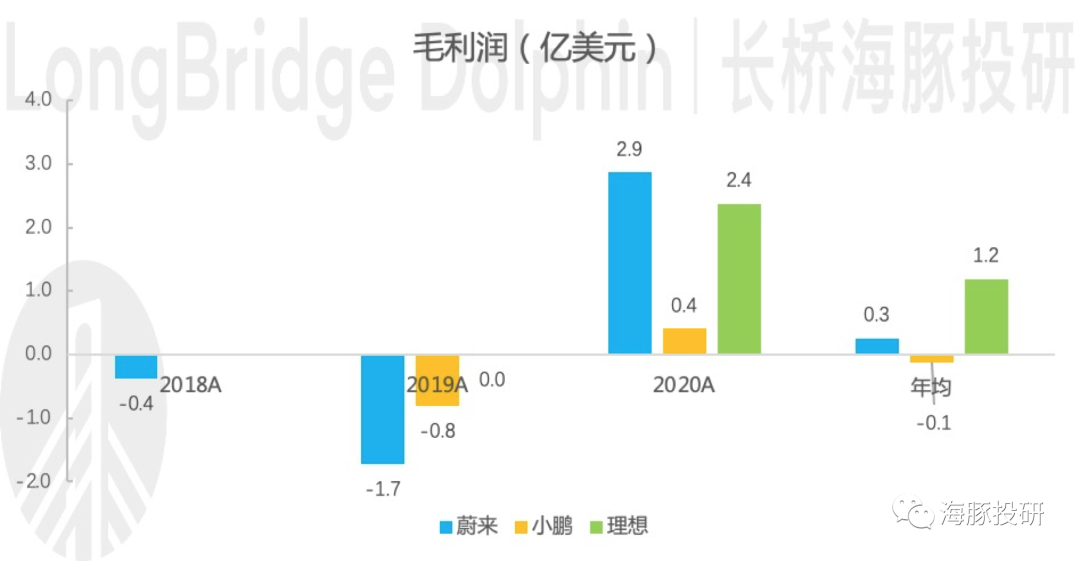

4)毛利润:三家车企均于2020年毛利率转正,具备了一定的造血能力,冲抵了部分资金需求。

从公司成立开始累积计算的话,蔚来和小鹏毛利润对公司现金流的贡献不明显,理想表现较好。

数据来源:公司年报、海豚投研

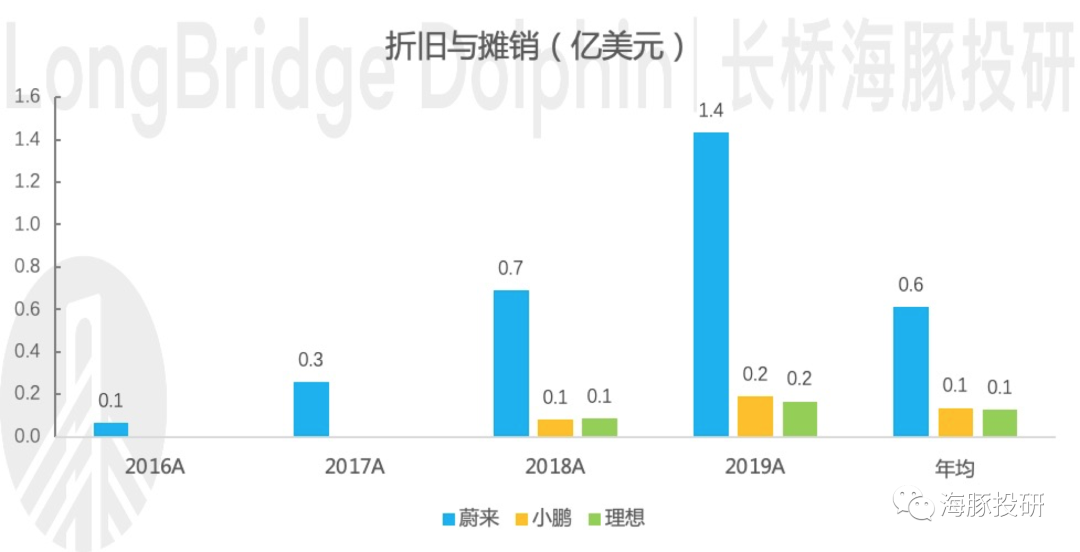

5)折旧摊销:企业一次性支付现金购买固定资产及无形资产,之后按年计提折旧摊销。

计提折旧摊销增加了成本费用但并不产生现金流出,因此会抵减部分资金需求。

蔚来累计固定资产资产及无形资产最多,折旧摊销也最多。

数据来源:公司年报、海豚投研

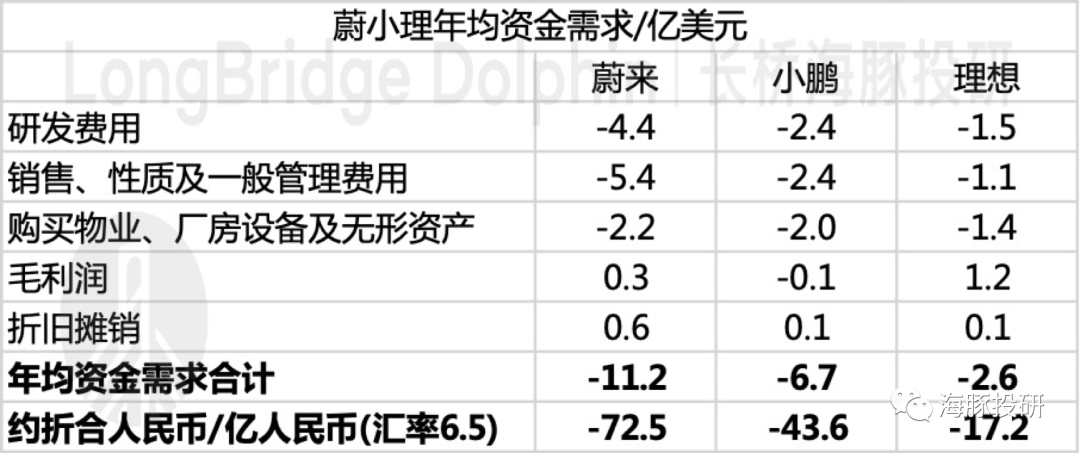

6)资金需求合计:整体资金需求根据各车企战略选择、成本费用控制能力有关。

蔚来是最“大手大脚”的企业,从2016年算起,五年每年资金需求72.5亿人民币,理想汽车是最“精打细算”的企业,年均资金需求17.2亿元人民币;小鹏中规中矩,年均资金需求43.6亿人民币。

如果不走蔚来这种极致追求“高端大气上档次”的品牌启动方式,海豚君认为,对于国内其他新进入的造车企业,小鹏汽车的现金需求最具有代表性,也就是一年砸钱大约50亿人民币左右。

数据来源:公司年报,海豚投研整理

看完造车需要烧多少钱,我们再来看看时间的问题

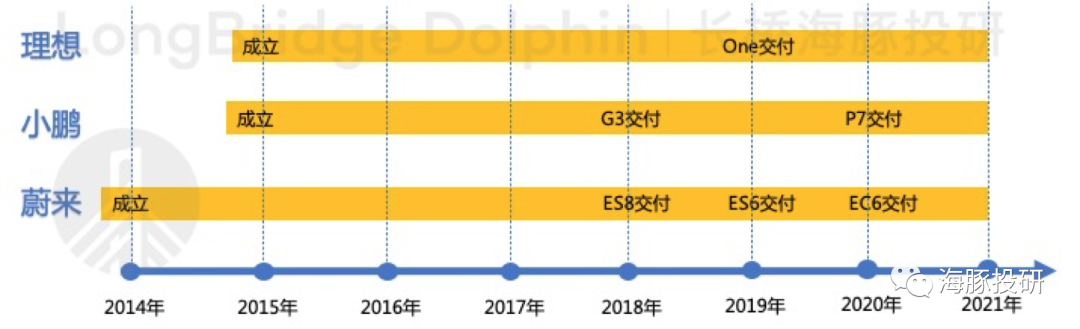

蔚来成立于2014年,第一款车ES8于2018年量产交付,历时4年;

小鹏成立于2015年,第一款车G3于2018年量产交付,历时3年,第一款爆款车型P7于2020年量产交付,距离公司成立5年;

理想成立于2015年,第一款车Li One2019年量产交付,历史4年;

数据来源:海豚投研整理

从造车三傻的路径来看,从公司成立开始造车到第一辆车量产交付需要3-4年的时间。

考虑市场环境的变化,当前新进入者第一辆车量产交付所需要的时间应该会缩短,这与雷军、李彦宏接受采访时候说到的最多三年基本一致。

第一辆车量产交付之前公司是没有任何造血能力,而第一款车量产交付之后还需要经历销量爬坡、规模效应显现、毛利率转正、净利率转正、回本这一漫长的过程。

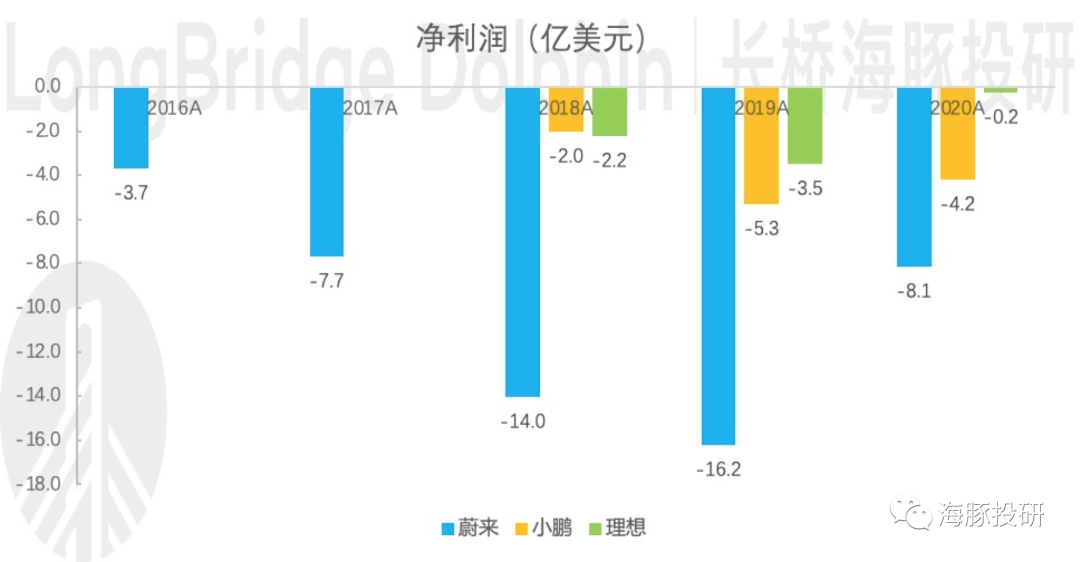

基本零起步的三家新势力造车五、六年之后,2020年蔚小理年销量分别为4.4万辆、2.7万辆,3.3万辆,实现了毛利转正。

我们暂且可以把年销量3-4万辆作为毛利转正的平衡点。但这仅仅是毛利的转正,净利润依旧是亏损的状态,当前的风光可以理解为边际改善带来的干拔估值,后续还需要销量的快速增长来逐步消化估值。

具体需要多少年实现毛利转正、需要多少年实现整体盈利,则依赖于各公司的战略选择、产品打造、市场营销等各项能力。

数据来源:公司年报、海豚投研

上述我们可以看到造车确实烧钱,而且实现盈利是一个不确定的事情,回本更是一个遥远的事情,但巨头们不好好做主营业务,为何不约而同往造车里面挤呢?

这个问题可以从两个角度去理解:

第一,原本的主营到底香不香?

第二,为何选的都是造车生意?

我们先看第一个问题:

(1)巨头们的主营难道不香吗?

我们把新入局的造车派分成两类,一类是手机派,代表小米、华为、苹果等;一类是互联网派,代表百度和滴滴。

(1.1)手机派:汽车再造巨头

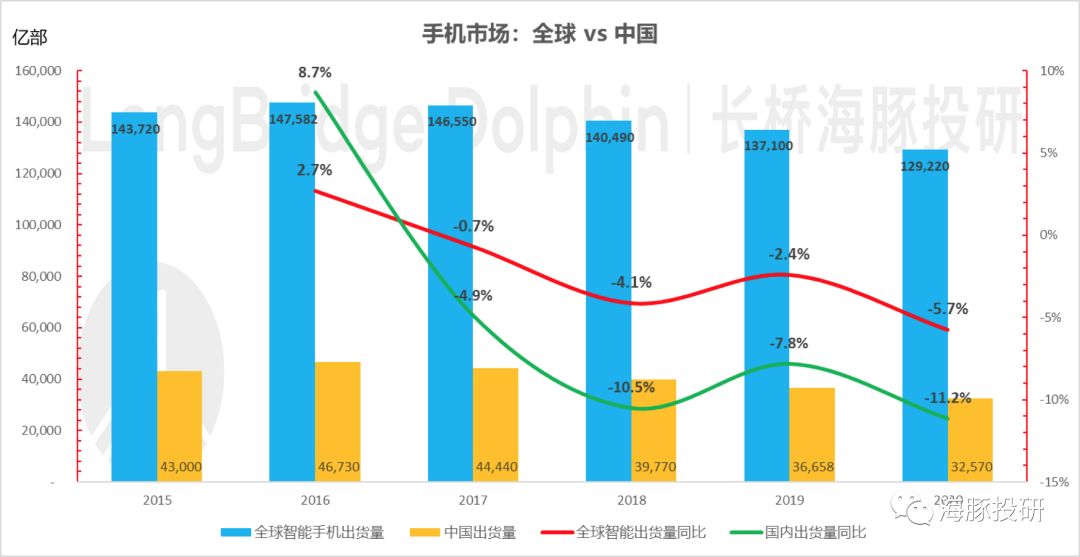

苹果、华为、小米这三家看似风光,但在我看来,智能手机作为移动互联网时代毋容置疑的第一入口,相比下游的互联网,其实早已是一个巨头深度内卷的行业。

a.从出货量上来看,智能手机出货早已不再增长,目前的销量基本全靠换机需求来支撑,全网基本已经很难找到真正的首次使用智能手机的用户。

数据来源:IDC,海豚投研整理

b.在量不增长的情况下,从产业趋势来看,整体价格其实是在趋势性的下跌之中。

主要体现在行业里站在整个食物链顶端、高山仰止式存在——苹果公司在奢侈品式定价滑铁卢之后开始向下定价,产品整体价格带日益亲民,压制了产业整体的向上定价空间。

结合量价的情况来看,智能手机已经是一个存量生意,行业增长大概率是零增长甚至萎缩的状态。

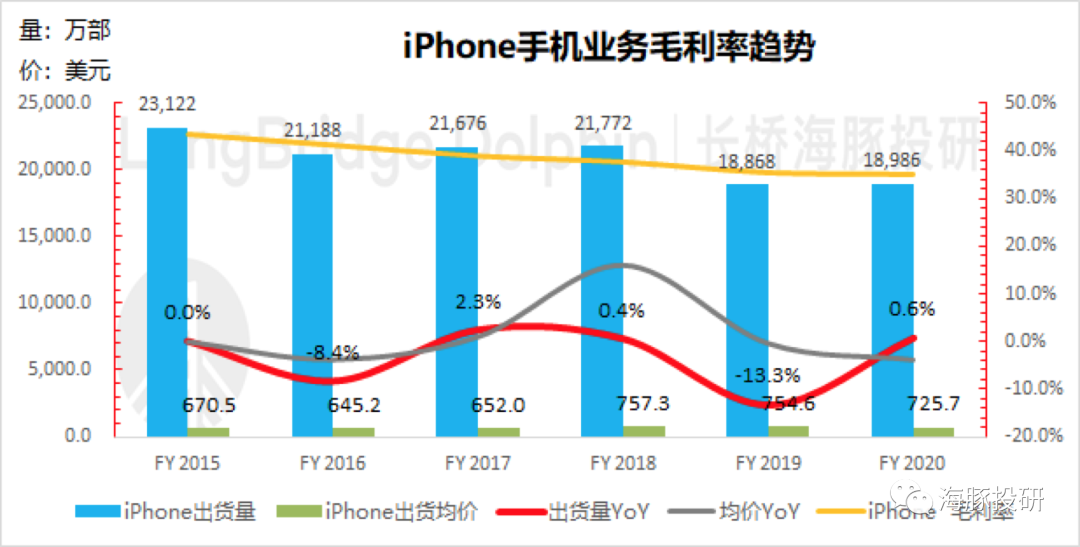

c. 在行业规模萎靡不振的情况下,苹果iPhone来看产业的话,无论是向上或是向下定价,苹果手机的毛利率均在趋势性的下滑通道中。

海豚君的判断是,手机微创新给用户带来的边际爽感不足,叠加行业同质化竞争,导致手机品牌无法用拉高定价的方法来覆盖相应创新所需要的投入,体现的结果是手机成本上升,即使是苹果这样产业链议价权无人能比的公司,毛利率都在趋势性下滑。

数据来源:公司财报,海豚投研估算

而从<a——c>三点描绘出来的产业图景是:移动互联网末期,产业互联网前夕,智能手机市场已接近人群渗透的顶端,5G技术革新大概率也只是一段时间的回光返照,产业智能时代,手机不再是唯一的智能入口,整体智能手机市场进入螺旋式的趋势性萎缩阶段。

在这种大逻辑下,也可以看到各家手机品牌给出的解决方法几乎大同小异:

a.在手机业务利润池不断萎缩的背景下追求做大利润这个方向上,手机品牌一致动作均是由硬变软,以手机活跃设备为基础,往互联网方向进军;

b.在手机行业体量萎缩之后做大收入上,除了手机上的存量厮杀之外(不考虑华为作为较量中的牺牲品这一意外因素),以获得更大市占率之外,真正要思考的核心命题是下一个大体量的智能入口是什么?

在这个方向上的答案是智能物联,智能设备在小米这里叫IoT,华为叫1+8+N,苹果叫“其他硬件产品“,智能物联硬件多少具备几个核心特征——能看、能说、能动、能交互。

具备这四大特征,同时又有足够大的产业规模,恐怕只有智能化之后的汽车了,汽车说是手机厂商在IoT之路上,挑战的最后一座高山也毫不夸张。

一句话来说:手机派们最终想要实现的是用汽车再造小米、汽车再造华为和汽车再造苹果。

(1.2)互联网派:人无远虑,必有近忧

互联网派这里也简单说一下两家代表公司百度和滴滴,这两家是典型的“人无远虑,必有近忧”式原因来切入造车业务的。

百度是典型的 “因无远虑、已有近忧”的公司,PC时代的搜索广告业务在智能手机时代被各种APP蚕食掉,发现式信息流推荐广告又从上面直接截留掉了搜索广告的业务,导致它的主营广告业务早已日薄西山。

在百度的第二曲线有两个分支:

一个是智能ABC业务,因为早期侧重做C端的云业务,B端起步晚,比较落后;

另外一个就是智能车阿波罗业务,根据百度的介绍来看,用智能驾驶来“赋能”汽车OEM的路径进展相对缓慢,索性直接下场造车,具体可见海豚君近期文章《认真扒一下百度的家底》。

而滴滴打车切入的原因,海豚君的判断是,滴滴所处的出行平台低毛利、强监管、高风险导致行业天花板明显,而滴滴边界衍生——外卖/社区团购等本地O2O性服务又相对困难。

在出行主业上,现在测试的自动驾驶的智能车队未来具有改造整个出租车行业的可能性,滴滴这个节点去切入更多有未雨绸缪式的防守战略。

(2)为何瞄准的都是造车呢?

现在的问题是,巨头找第二曲线,为啥不约而同地走上了造新能源车这条道呢?海豚君总结来说就是产业确定性+长坡厚雪。

确定性上海豚君之前已经聊过,可以参考之前的两篇文章:

a.《聊聊小米都眼馋的新能源汽车行业》

b.《造车新势力崛起背后的大国谋略》

这里重点算一下产业空间到底有多大?未来的增速在什么水平上?方便大家有一个定量的认知。

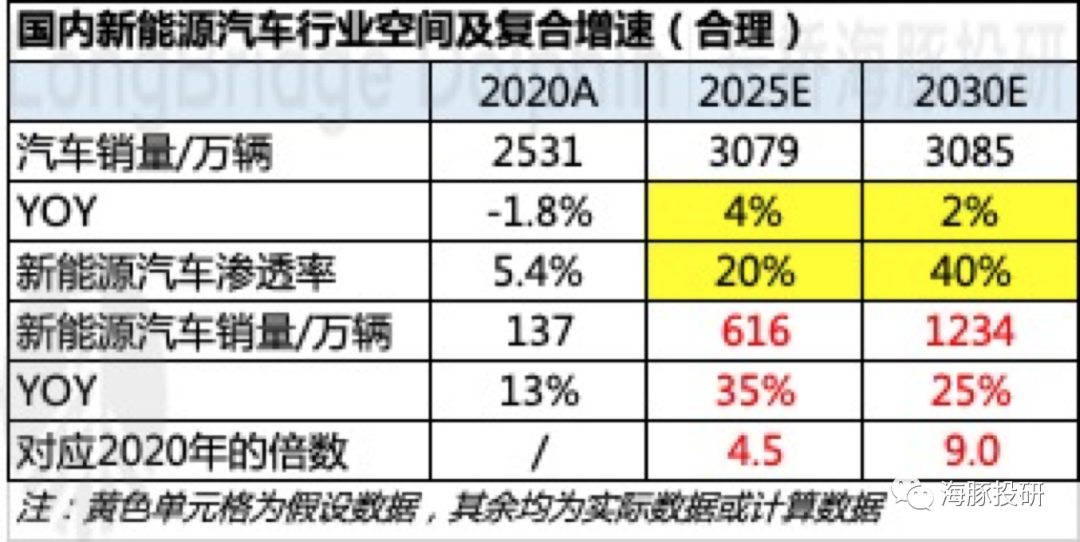

首先引入计算公式:

新能源汽车年销量 = 汽车年销量 * 新能源汽车渗透率

其中汽车年销量用年均复合增速计算得出。因此影响新能源汽车销量的主要就是汽车销量年均增速和新能源汽车渗透率两个因素,所以我们对两个因素分别做了情景分析:

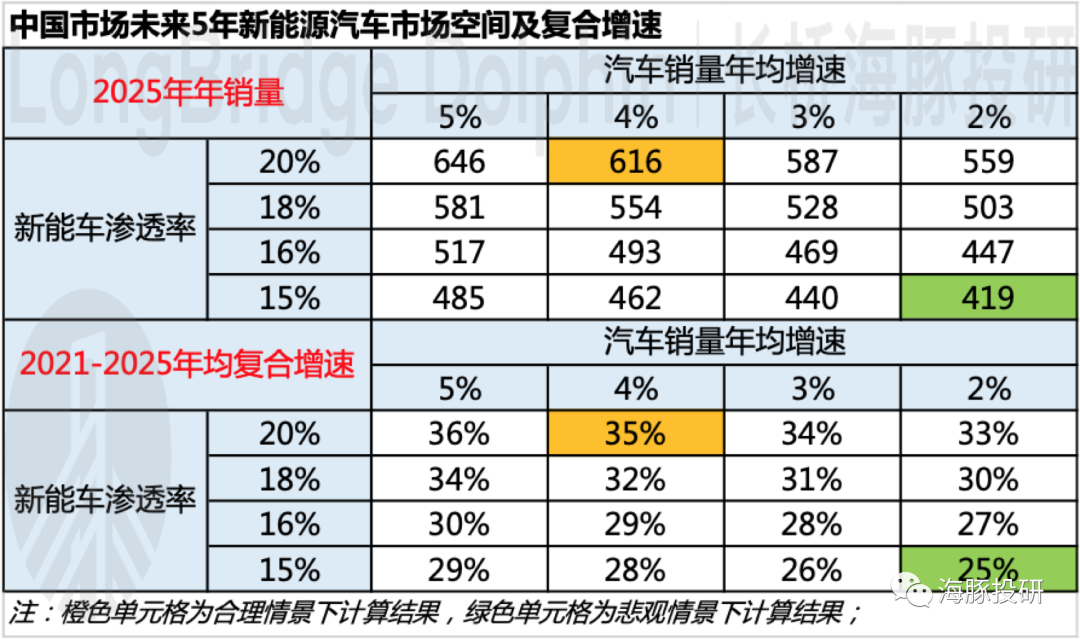

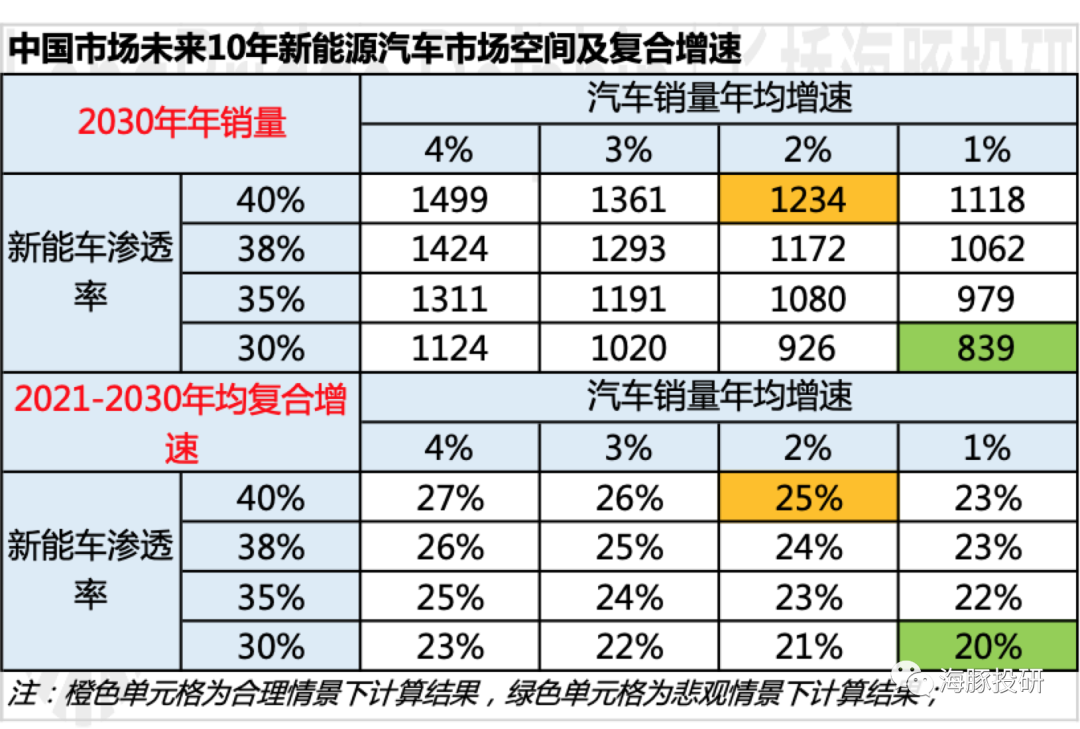

汽车销量年均增速:汽车年销量长期的复合增速在1%-5%之间,这个是行业共识。2020年中国千人汽车保有量约200辆,而日韩在400辆左右哦,德法英接近600辆,美国则超800辆,因此国内汽车千人保有量方面仍有提升空间,长期销量复合增速维持正的低水平。

新能源汽车渗透率:参照政府给出来的渗透率目标,2025年新能源汽车渗透率达到20%,2030年达到40%。

合理情景:海豚君认为,2020年低基数效应会在2021年消化,因此未来5年我们认为年复合增速4%比较合理,而更长期的未来10年复合增速2%比较合理。

至于新能车渗透率,我们和市场保持一致,主要参考政府目标进行预测,同时做了2025年渗透率15%、2030年渗透率30%的下限测算。最后结论为:

2025年新能源汽车年销量616万辆,对应未来5年年化增速35%,5年接近5倍;

2030年新能源汽车年销量1234万辆,对应未来10年年化增速25%,10年9倍;

如果假设单车价值为10万元人民币,则2025年新能车市场空间超6000亿,2030年超万亿;

如以国内熟透了的智能手机来参照,2020年国内智能手机出货量不到3.3亿部,如果按照单部手机两千元(小米国内手机出货价大约1300左右)来估算,2020年国内智能手机也就6500亿的市场规模。

也就是说到2025年,新能源车的市场空间已经接近产出了华米OV这样国内品牌的国内手机市场的体量了。

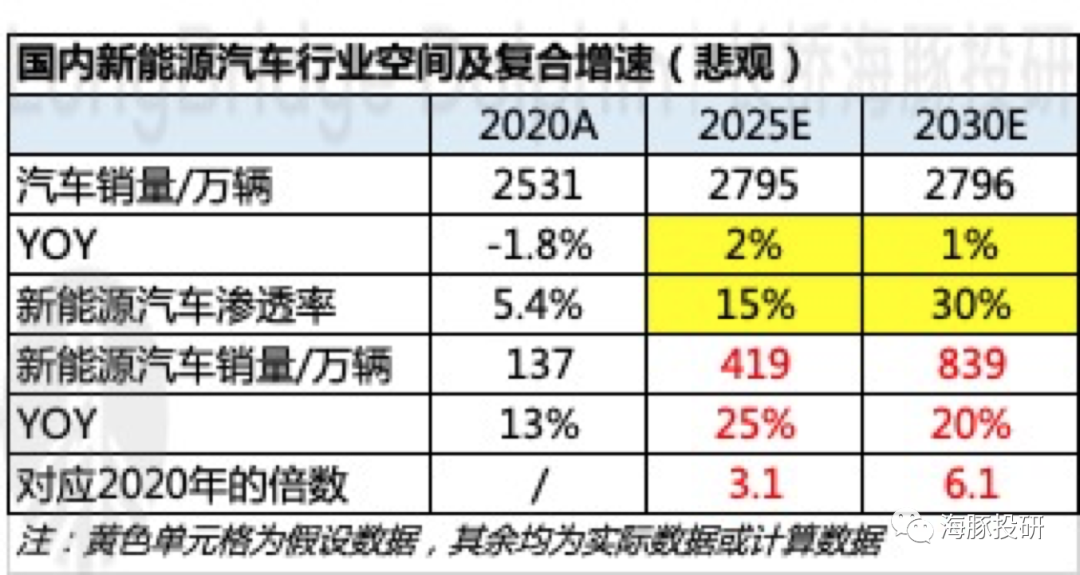

悲观情景:汽车行业整体销量未来5年复合增速为2%,未来10年复合增速1%,同时2025年新能车渗透率15%,2030年新能车渗透率30%,计算结果为:

2025年新能源汽车年销量419万辆,未来5年年化增速25%,5年3倍;

2030年新能源汽车年销量为839万辆,未来10年年化增速15%,10年6倍;

假设单车价值10万元人民币,则2025年新能车市场空间超4000亿,2030年超8000亿。

数据来源:中汽协、海豚投研整理

数据来源:中汽协、海豚投研整理

数据来源:中汽协、海豚投研整理

数据来源:中汽协、海豚投研整理

造车确实是一件烧钱的生意,以小鹏汽车为例,一年产生43.6亿人民币的资金需求,但对于近期涌入行业的苹果、华为、小米、百度来说,确实烧得起。

但较长的回本周期背后是,作为超级耗资、早期又颗粒无收的战略性业务,当创新业务部门和现金牛部门出现资源需求冲突的时候,公司有多大的定力来做汽车,是否真正能够调动公司人力、金钱、管理带宽的优先级资源配置?

举例来说,小米造车计划首期投入100亿人民币,10年100亿美金。但同时,当前阶段的小米还处于手机品牌升级砸钱做研发的过程中,小米去年一年研发投入接近100亿。

后面如果汽车研发在上市体内与手机研发投入同步进行,而汽车三年之内颗粒无收,对公司三表的压力可想而知。另外雷老板说的1000亿现金中,大约接近200亿是借来的生息贷款,不算自己的钱。

当噱头和口号过后,走入实际行动时,这些巨头到底有多大的战略定力来推进落地和执行,才是真正的验金时刻

17051255602